多数のモデルハウスと

豊富な物件数

横浜・川崎エリアにリノベーション施工されたモデルルームとリノベーションに適した物件情報を多数ラインナップしています。

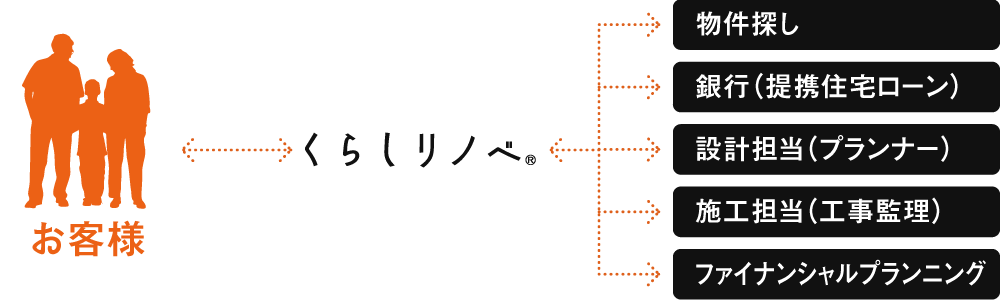

「住まい探し」から「リノベーション」まで

「住まい探し」から「リノベーション」まで

住まいの購入に思った以上に資金が必要で希望通りのリフォームが叶わなかった……

そんなお話をよく伺います。住まい探しではつい予算オーバーの物件を検討することが少なくありません。

住宅購入は物件価格だけではなく、登記費用や銀行の保証料、仲介手数料など様々な諸経費がかかります。

中古住宅の購入は物件選定だけでなく、リフォームやリノベーションを含めた全体の費用を考慮しなければ、

理想の設備やプランといった夢を叶えることが難しくなります。

くらしリノベでは住まい探しのスタートからリノベーションまでトータルでお手伝いをさせていただきます。

自分らしさを叶える

自分らしさを叶える横浜・川崎エリアにリノベーション施工されたモデルルームとリノベーションに適した物件情報を多数ラインナップしています。

年間数多くのリノベーション・リフォームを手掛けているため、様々なリノベーションプランをご用意しています。

「お金のプロ」マネぷらのファイナンシャルプランナーが住宅ローン(リフォームローン)や保険の最適な提案をします。

中古住宅に新しい価値と

中古住宅に新しい価値と中古住宅市場は政府が住宅ストック活用型の政策を打ち出しているため好況で推移しています。

特に人気エリアの横浜市や川崎市では中古住宅の優良物件が多数ある為、

物件選択の幅も広く新築住宅にこだわらない層に非常に支持されています。

かつて賃貸住宅でこだわりのライフスタイルを追求していた世代が住宅購入世代へと移りかわり、

新築戸建や新築マンションよりも豊富な選択肢と有利な資産性、

そしてコストパフォーマンスに優れた「自分らしさ」が叶う中古住宅を求めるようになっています。

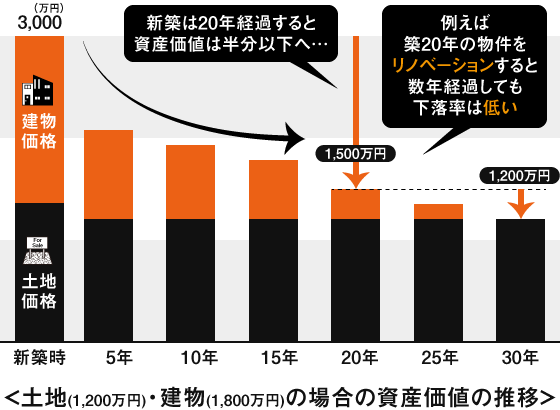

住宅は時間の経過と共に資産価値が下がっていきます。

⼀般的に、中古住宅は新築よりも値段が安いだけでなく、

資産価値の下落幅が小さいので経済的に賢い買い物に︕

平均的な新築住宅は⼊居後すぐに10〜15%程度値落ちして、築20年に達する頃には、⽊造⼾建て住宅なら建物の評価額は限りなくゼロになり(上図参照)、分譲マンションなら半値程度まで資産価値が下落する。逆に⾔うと、築20年を過ぎるとほとんど⼟地値として取引されるため、それ以降の価格下落幅は⼩さくなる。

仮に築20年の中古住宅を買って20年後に売却した時に建物評価額が完全にゼロになったとしても、

新築を買って20年後に売却するのとは⽐べようもないほど資産価値のロスは僅かなものに留まる。

リノベーションをすることで、

リノベーションをすることで、

住宅インスペクションを活用した安心の物件選びをご提案します。

住宅インスペクションを活用した安心の物件選びをご提案します。リノベーション用の中古住宅を選ぶ際、建物の性能が安心できる物なのか判断することは非常に難しい問題です。

くらしリノベではリノベーション用の物件探しの際に住宅インスペクションサービスを行っております。

専門の診断士によって建物の劣化や耐震性などの気になるポイントを調査し、購入前のお手伝いを徹底サポートします。

「日本木造住宅耐震補強事業者協同組合」調べ

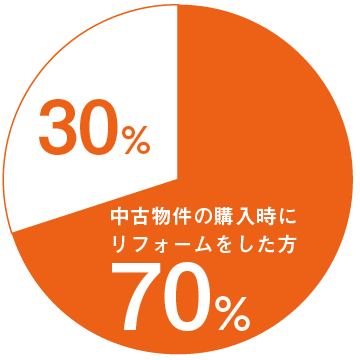

中古住宅購入時に70%の人がリフォームを実施しています。

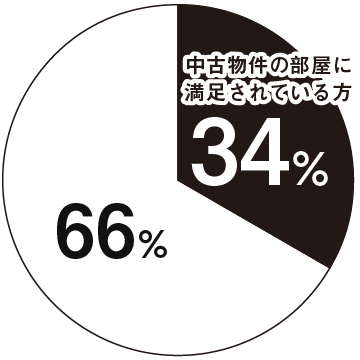

しかし、中古物件の部屋・リフォームに満足している人が少ないのが実情です。

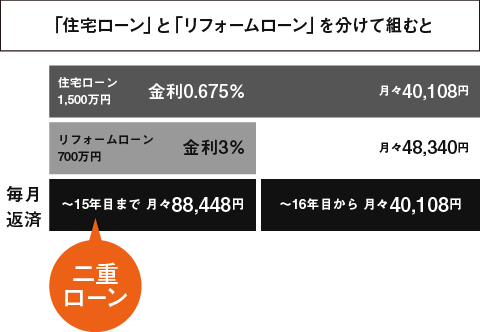

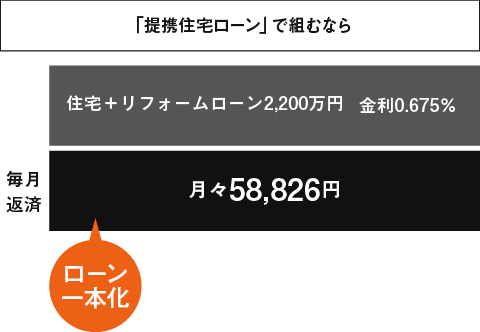

それは、住宅ローンとリフォームローンを一本化してご提案できる会社が少ないからです。

それは、住宅ローンとリフォームローンを一本化してご提案できる会社が少ないからです。 リフォームローンの一本化で

リフォームローンの一本化で

中古住宅を購入後にリフォームローンを組むとなると、金利も高く返済年数が短くなるため、月々のお支払いが高くなり負担が増えます。

不動産の購入とリノベーションをを同時に行い、まとめて住宅ローンを組む方が金利も安く借入期間も長くなるため月々の支払い負担が軽減されます。

どんな不動産を購入することになっても必ず通らなければならない大きな問題が「お金」です。

私たちリアルパートナーズでは、お客様の不動産購入後の人生こそ最重要視し、マネぷらのファイナンシャルプランナーとともに

繰り上げも含めた住宅ローン(リフォームローン)返済プランや生命保険のチェック、

教育に関わる資金から退職後の生活に至るまで、ベストなライフプランをご提案させていただきます。

これは他社にないリアルパートナーズのサポート体制です。

是非ご家族の夢の実現のために、お金のホームドクターであるファイナンシャルプランナーを活用した住まい探しをお任せ下さい。

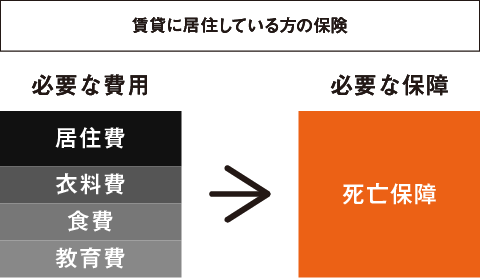

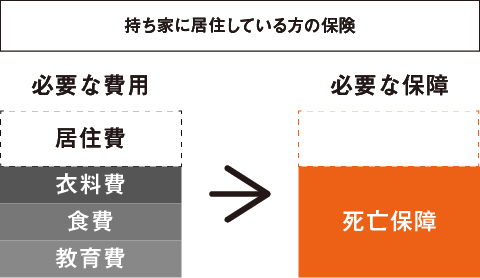

万が一のときでも今の生活を維持できる、

万が一のときでも今の生活を維持できる、

| 賃貸の 場合 |

家賃(月額)6万円×12ヶ月×50年= 3,600万円 |

|---|---|

| 持家の 場合 |

住宅ローン返済中…… 0円 |

不動産を購入した時が保険の見直しをして、保険料の負担を軽減させる最も良い機会です。

住宅を購入した際には団体信用生命保険に加入するため、もしもの時に住宅ローンが完済されます。

つまり、生命保険の死亡保障でまかなう予定にしていた衣食住の費用や教育費のうち、住居費はの負担が必要なくなります。

くらしリノベは購入から将来の人生設計までトータルサポートをお約束します。

くらしリノベは購入から将来の人生設計までトータルサポートをお約束します。